Analytics Systems Laboratoriesでは、「そもそも何によって為替が動くのか」をテーマに研究観察を行い、FXSE分析を開発いたしました。

ここでは、

1.FXSE分析が根拠にしている理論

2.投機が加味されない、実需予測だけを用いた6ヶ月後上下予測が外れた局面

3.実需予測だけでの予測が外れそうな局面を、あらかじめ予期するアイディア

4.FXSE分析の活用例

【参考小話】FXSE分析ができるまで ~ 研究の歴史

をご紹介します。

FXSE分析の理論、そして実需指数(実需予測)の特性について理解を深めて頂くとともに、活用方法の具体例をご確認頂けますと幸いです。

1.分析理論(実需・投機の2要素で大半を表現できる理由)

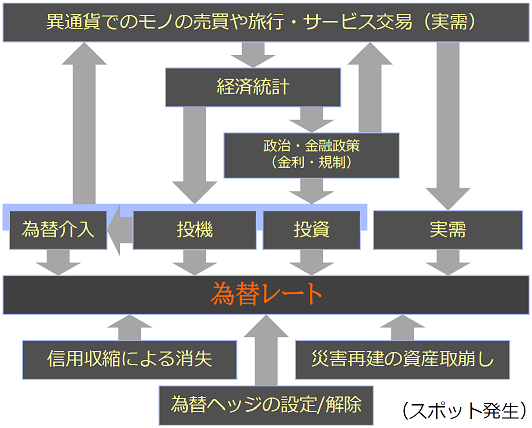

為替値動きのほとんどを実需・投機の2大要素で理由付けできる点は「実需・投機合成指数/ASC」・「実需指数/COM」のチャートが為替レートと合致している状況から明らかです。では「そもそもなぜ、金利や介入・金融緩和など為替に直接影響を与える他の要素がある中、実需・投機の2要素で大半を表現できるのか」について解説いたします。

実需は金利や外債・外国株投資も間接的にカバー

実需のメインはモノやサービスの購入対価支払いによる為替取引ですが、市場金利や金利・金融政策も「実需によって経済が動いた結果に対するアクション」ですので、実需の派生と考える事ができます。保険・年金の外債・外国株投資の開始と終了についても、金利・経済の結果を見て動く事を考えるとやはり実需の派生であると言えます。

つまり、ほとんどの要素の根底に実需がある事から、実需データを元にした予測がカバーできる範囲が広くなっていると考えています。

投機は上下動で、為替介入も投機の一部として判断可能

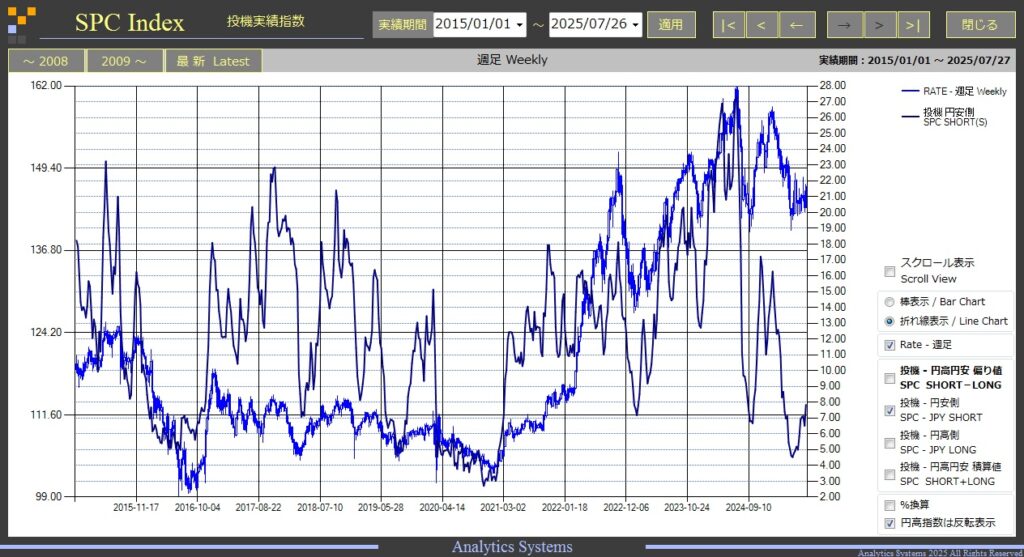

投機は売り・買いの後に必ず買い戻し・売り戻しがあることから、為替相場には上下動となる影響を及ぼしていると考えています。「売り~買い戻し」・「買い~売り戻し」の期間が概ね2週間、長くて半年程度になっていますので、上下動の周期も2週間~6ヶ月になっていることが観察できます。

また、実需・投機以外の要素として「為替介入」がありますが、為替介入は「投機ポジションが大きく円売り・円買いどちらかに傾いた際、解消する方向に介入が入る」ケースが多い事から、投機の要素と一緒に判断することが妥当と考えています。

しかし、為替の細かい上下動と投機の上下動は概ね合致していることが観察できます。

実需・投機以外に為替を動かす要素

実需・投機以外に為替を動かす要素としては、金融市場崩壊、莫大な保険金・再建費用を伴う大災害、為替ヘッジ追加を迫られるほどの為替変化、などが挙げられます。この様な事象が起きた時、実需・投機合成指数/ASCが為替推移と合致しない現象が出ますので、「実需・投機要因以外で為替が動いている」と推察する事が可能です。

実需指数はどのように計算しているか

FXSE実需指数の算出には、Analytics Systems Laboratoriesで開発した「実需計算エンジン」が用いられています。その構造を端的に述べますと、計算材料は国際収支の特定科目(過去数年分)で、計算エンジン自体は固定の数式です。計算エンジンの数式各項に材料の数値を入力すると、予測値が算出されます。

実需指数の計算材料である「国際収支」は、為替の先行指標になることが知られていました。そこで当社(研究所)では、先行点を抽出する精度に磨きをかけることで、実需要素の予測を実現しています。

開発には、研究所の持つ能力(流体力学・高度コンピュータ計算・金融知見・実需企業での実務)が最大限に活用されました。開発の詳しい経緯は、当ページ下の「【参考小話】 FXSEができるまで」をご覧ください。

2.投機が加味されない、実需予測だけを用いた6ヶ月後上下予測が外れた局面

投機が概ね2週間~6ヶ月周期での往復動になっている関係上、実需予測だけを用いてドル円推移を予測した場合でも、6ヶ月後の上昇・下落予測成功率は「75%」と高い水準になっています(過去310ヶ月中 234ヶ月予測成功)。

しかしながら、投機の振れ幅が大きいタイミングに当たって実需より投機の影響が大きくなった局面や、実需・投機以外の要因による影響が大きくなった局面では、実需指数だけを頼りにすると予測が外れてしまうケースがありました。

ここでは、実需予測だけでは6ヶ月後を予測できなかった局面(過去310ヶ月中 76ヶ月[25%])について、その理由をご案内します。

金融崩壊・信用収縮 2008年11月~2009年3月(リーマン・ショック)

リーマン・ショックとして知られている金融崩壊・信用収縮時に、COM・ASC指数ともに合致しない局面がありました。

実需の支払先・請求先が破綻して本来の為替需要が消失した/投資商品の価値が消失した等の事由によります。計算式に金融市場崩壊の想定は含まれておりませんので、消失時にCOM・ASC指数ともに合致しない状況になりました。

市場消失の翌年 2009年9月~2010年2月(リーマン・ショック翌年)2021年7月~2022年2月(コロナショック翌年)

FXSE実需推測は、過去数年の推移を元に計算を行っております。計算式は市場消失の特性を踏まえた予測式になっておりませんので、消失の翌年はCOM・ASC指数ともに合致しない状況になりました。

保険金・再建資金手当 2011年6月~2012年1月(東日本大震災後)

東日本大震災の後、保険金支払いや再建用資金の手当てに、海外資産の緊急取り崩しが観測されました。

緊急清算はFXSEの計算式で考慮できない内容のため、上記期間はCOM・ASC指数ともに合致しない状況となりました。

デリバティブ消失等に伴う追加ヘッジ 2013年8月~9月、2015年2月~4月、2023年10月~2024年1月

実需予測の推測計算は投資や為替予約も加味されていますが、3年以上ぶり高安値や150円/100円などの大台突破による大規模なオプションノックアウト発生時の再手当て・追加のヘッジ設定は十分に加味できない事があります。そのため、上記期間はCOM・ASC指数ともに合致しない結果となりました。

米国量的緩和(QE)に伴う円高ヘッジ追加 2010年9月~10月、2012年8月~9月

米ドルは実質的な基軸通貨ではありますが、FRB金融政策の影響も大きく受けることになります。量的緩和が行われた場合、一部の資産運用筋は実際の経済状況によらずドル安の誘導効果があると考え(思惑)、ドル安に備えます。FXSEの計算式は経済状況をベースに計算しますので、思惑先行の事象を加味する事ができません。そのため、上記期間の予測はCOM・ASC指数ともに合致しない結果となりました。

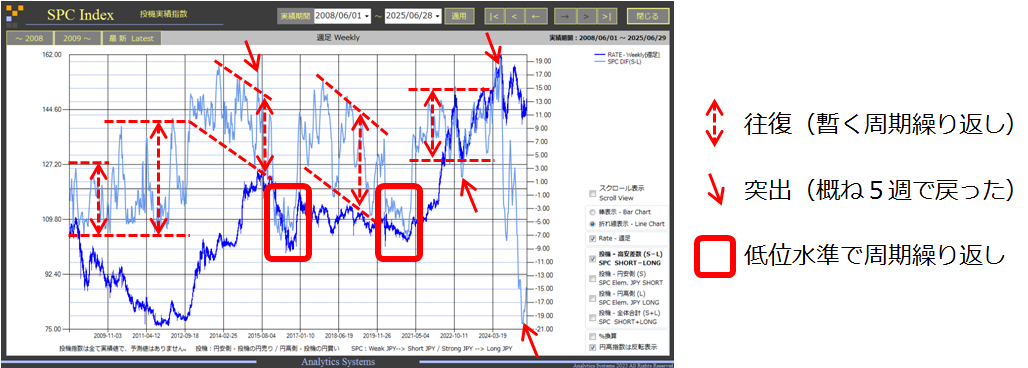

投機が上下動する水準の変化(方向が実需と逆向きで、勢いが上回った) 2016年12月~2017年4月

投機が上下動を行う水準に変化が起きる場合、ほとんどは実需がきっかけとなる為に、通常は実需指数と方向が合致しています。しかしながら2016年12月は実需と投機の向きが逆で、かつ投機の勢いの方が強くなりました。

当時はブレグジットなどの要素により投機指数が「低い水準」で「長い期間」推移していた為、その状況を打開する(戻る)きっかけをマーケットが探していました。そこに入ったトランプ氏の大統領選当選というニュースにマーケットが食いついて、投機指数が急騰、その勢いは実需を大幅に上回りドル円も急上昇しました。

実需・投機の2要素が作り出した値動きの為、合成指数ASCの方は為替推移とよく合致していました。

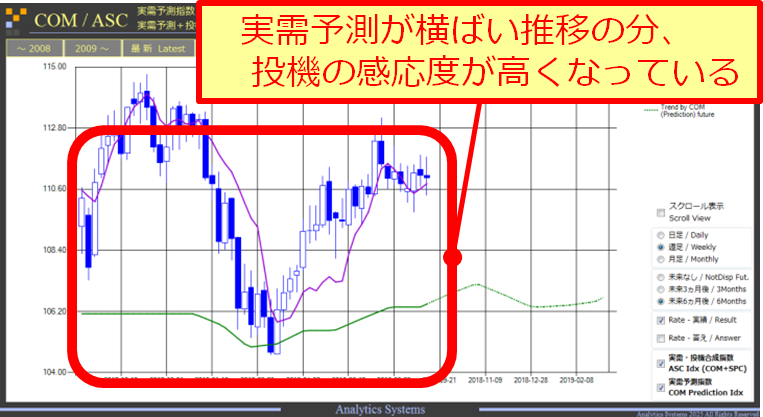

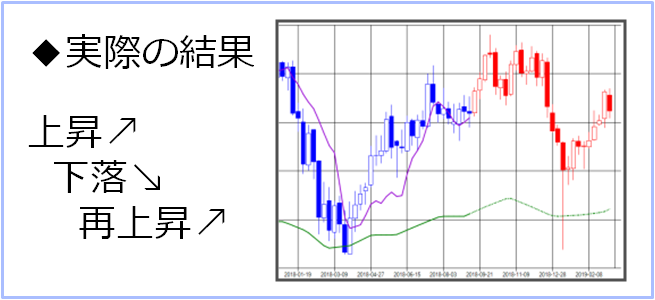

実需横ばいによる、投機主体の上下動 2007年、2013年12月~2014年4月、2017年

実需が横ばい予測の場合、為替を動かす主な要因は投機になります。そのため、上記期間は投機による相場となりました。投機が形造る値動きのセオリー通り「2ヶ月周期の上下動」でしたのでレートは戻って来ましたが、「完全な横ばいで動きなし」とは言えない為、実需予測だけでは予測できなかったと言えます。実需・投機の合成指数ASCの方は為替推移に合致していました。

投機上下動が、短期的に実需と逆に (上記以外、実需予測による為替予測の外れは全てこの理由)

投機が形造る値動きは、概ね「2週間から2ヶ月周期の上下動」になります。そのため、円安変化~天井~円高変化~底という波がありますので、実需と投機で打ち消し合ったり強め合ったりする状態が生まれ、実需予測が示した円安・円高の各方向と合致しないタイミングが発生します。このようなタイミングに当たったときも、実需予測だけではドル円推移を予測できなかったと言えます。

なおこの場合、実需・投機の合成指数ASCの方は為替推移に合致する結果となりました。

3.実需予測だけでの予測が外れそうな局面を、あらかじめ予期するアイディア

今までの予測が外れたケースを元に、以下の様に検討することで「実需予測だけを用いたドル円予測が外れる局面」をある程度予期できるかもしれません。

【比較的簡単に判断可能な内容】

- 金融市場崩壊・・リーマン・ショッククラスの金融市場破綻・市場消失が発生したかどうか

直後と、発生した翌年に実需予測が外れやすくなります - パンデミックショック・・コロナショッククラスの市場消失が発生したかどうか

発生した翌年に実需指数が外れやすくなります - 震災ショック・・東日本大震災クラスの、再建が広範囲で必要な災害が起きたかどうか

概ね発生2ヶ月後から6ヶ月程度、実需指数が外れやすくなります - 米国量的緩和・・QE、QE2、QE3などの様に、量的緩和が行われる見込みはないか

概ね実施前1.5~2ヶ月程度、思惑のドル売りが発生しやすくなります

【観察や経験が必要な内容】

- デリバティブ消失に伴う追加ヘッジ・・ヘッジ用のオプションや為替予約権利の消失が大規模に起きていないか

緊急追加ヘッジ・為替再予約が発生するかもしれません

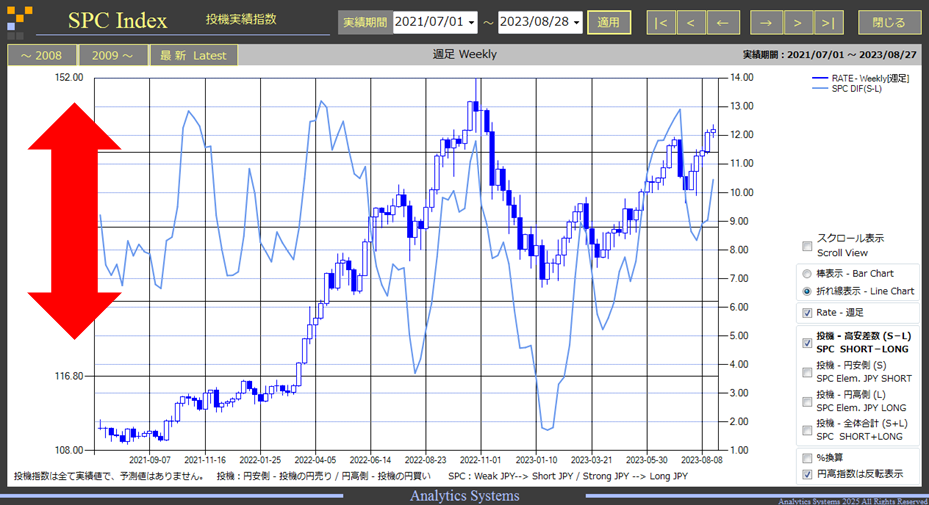

ヘッジや予約は、投機と異なり2週間~2ヶ月で戻らないので要注意です - 投機指数SPCが上下動している水準の変化や突出・・投機が円高・円安のいずれかで長く上下動しているならば、水準移動はあるか

円高⇔円安の水準移動のタイミングを投機筋がうかがっているかもしれません

周期的上下動と異なり、上下動している水準そのものが移動(円高⇔円安)する場合、戻りが発生するまで2ヶ月以上、長くて数年の時間がかかります - 投機指数SPCの短期上下動周期に対する現在位置・・実需と逆になっているタイミングに当たっていないか

投機指数の周期(上下動の間隔)を確認すると、実需との増幅・打ち消しを予測しやすくなります

4.FXSE分析の活用例

FXSE分析の主な活用方法としては、FX取引 / 為替予約の方向と規模の検討 / 為替アドバイザリー業務 が挙げられます。ここでは、その具体的手法の一例をご案内します。ご導入後の活用手順をイメージするご参考になれば幸いです。

FX取引

FX取引は主に短期中心ですので、実需指数で「戻らない」方向への逆張りを防ぎつつ、投機指数で「短期的にはどちらにどれくらい行きそうか」を予測する活用方法をご提案します。

また、含み損の耐久になってしまっている場合「戻ってくるのか来ないのか」を予測するのにも活用してみてはいかがでしょうか。

【具体的な手順の例】

- 1.イレギュラーが発生する局面ではないかどうか、判断します

- イレギュラー事象が発生している場合、イレギュラーに基づく判断を優先した方が、良い結果が得られました。

そこで、まずはイレギュラー事象が発生する局面ではないか観察してみます。

金融市場崩壊が起こっていないか

円キャリー取引が積み上がっていた場合、強制清算で円高方向になる可能性があります。

日本で大災害発生後2~6ヶ月ではないか

海外資産が取り崩されて日本円に戻ることで、円高になる可能性があります。

米国量的緩和直前期ではないか

FRB議長が米国量的緩和の実施を仄めかして以降、実際に開始されるまでの1.5~2ヵ月間、思惑・期待で円高になる可能性があります。

金融市場崩壊(信用収縮)やパンデミックによる市場消失の翌年ではないか

市場崩壊・消失の影響は実需指数の計算式に加味されていないため、その翌年は先行予測分による予測が外れる可能性が高くなっています。円高・円安いずれの方向に外れるかも不明確です。

ヘッジ用のオプションや為替予約権利が大規模に消失していないか

為替ヘッジ用のオプションや為替予約にはレートの上限・下限が設定されている事があり、超過して消失した際に再購入が行われることで、為替を順張りの方向に動かすことがあります。

為替予約が消失する可能性は、各方面の想定為替レートやオプションの市況を見て推察します。

投機指数が上下動している水準そのものが変化したり、急に突出したりしないか

投機が上下動をしている水準は概ね一定期間で変化します。

大体は実需予測と同じ方向に変化しますが、まれに実需予測と投機上下水準変化の方向が異なる事がありました(2016年12月は逆向きで、かつ実需より投機の方が強くなりました)

イレギュラー事象が発生していると判断された場合、基本的にはそちらの判断を優先します。

ただしイレギュラーの内容が「投機の水準変化・突出」であった場合、実需推移予測のグラフカーブを鑑み、投機と実需、どちらが優勢になるのかを判断して売買方向を決める必要があります。

- 2.通常の場合(イレギュラーが発生する局面ではない場合)

- イレギュラー事象が発生しない通常の局面の場合、投機指数の上下周期と現在位置から割り出した次の方向と、実需指数 先行予測分(実需予測)の方向、そして各々の強さを勘案して、売買戦略を決定します。

(1) 投機の周期から次の方向をチェック

通常期は上下動に一定の周期がありますので、その周期上、今が上昇の過程か下落の過程か、または反転箇所なのか判断します。

上下動が見え辛い場合、表示期間の長さを調整して、往復・反転の状況を確認します。また、期間を長くとって過去推移も確認しましょう。

<2017年 投機指数の例>

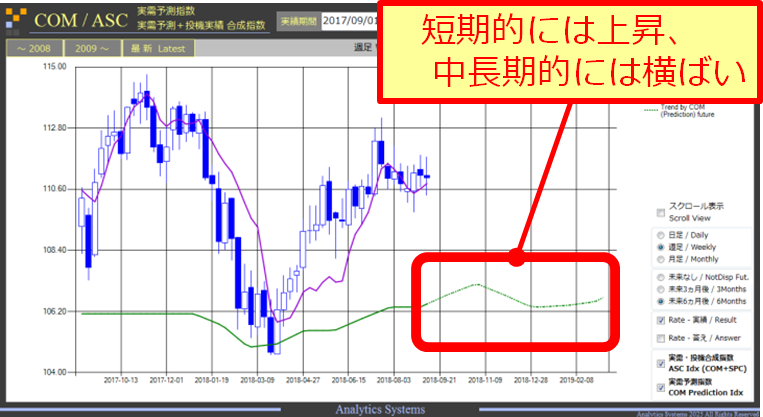

(2) 実需予測のグラフをチェック

実需予測は6ヶ月後までの予測が表示されますので、その傾きや変化を確認します。

「一度下落して再上昇」など、直近と6ヶ月後までの動きが逆になっている場合があります。直近だけを重視せず、中長期も併せて確認することで、長く持った際の損失回避も考えます。

<2017年 実需指数の例>

(3) 投機と実需の為替感応度をチェック

実需指数(COM)と実需・投機合成指数(ASC)を同時に表示すると、COM/ASCの変化の差から、パワーバランスを視覚的に認識できます。

また、COM/ASCの変化に対して為替レートがどの程度反応したか、感応度もチェックします。期間を変えて、感応度の変化も観察しましょう。

<2017年 実需指数、実需・投機合成指数の例>

(4) 材料(1)~(3)で戦略策定

投機と実需の向きが同じであれば、その向きでエントリします。逆の場合、実需と投機、どちらを優先するかは各々の勢いと感応度、中長期予測を勘案して決定します。

為替予約の方向と規模の検討

実需予測だけを用いてドル円推移を予測した場合でも、6ヶ月後上下予測の成功率は75%(過去26年の平均値)となっております。実需予測の上下方向や変化の度合いを、ドル円為替予約の方向や規模を検討する材料としてご利用されるのはいかがでしょうか。

実需指数は毎月1ヶ月ずつ予測が進みますので、最初に行った予約を満期まで待つだけではなく、進行に応じて見直しをかけると効果的かもしれません。

※6ヶ月予測成功率の75.6%は、最初に行った予約を満期まで持ち続けた時の成功率です。

1か月後、予測が進み、最初は見えていなかった大きな上昇の予兆が見える様になりました(点線赤枠の部分が見えました)↑

銀行為替予約の場合、期日前の組換えには一般的に手数料が必要になります。そこで、FXをベースにした為替予約を行う等、毎月適時に見直しできる手法が良いかもしれません。

※FXの場合、毎日スワップ金利が上乗せされます。金利が利益になる場合は良いのですが、支払いになる場合もあります。スワップ金利と手数料のバランスを踏まえてご検討ください。

為替アドバイザリー・アナリスト業務

「なぜドル円が動いたのか/そして今後は?」について考える材料としてご参考頂けます。

実需指数・投機指数ともに元のデータは公的機関の発表値※で、指数は(ブラックボックスな)「AI予測結果」ではなく「国際収支に基づく計算値」や「IMM投機ポジションの計算値」です。一般的なAI予測と異なり、依拠するデータが明確で、根拠が安定しているのが特長です。

※指数の計算元データは、実需指数:日本国財務省発表の国際収支状況 投機指数:CFTC発表のIMMポジション です。

「実需が作った値動きは戻らない」・「投機が作った値動きは戻る」・「実需の今後の予測」をキーポイントに、FXSE分析の結果を為替アドバイザリー・アナリスト業務にご活用ください。

同じ期間でも、投機は上下動、実需は上昇基調になっています。

細かい上下動が投機に起因し、中長期的な上昇は実需に起因する事が再現されている例です。

実需と投機で、為替の動きの理由と、今後の推移を検討してみてはいかがでしょうか。

【参考小話】FXSEができるまで ~ 研究の歴史

Analytics Systems Laboratoriesにおける金融研究は2007年に始まり、18年の歳月が経過しました。

完成までの間、当研究所がどのように試行錯誤し、どのような考え・手順で作り上げたか、読み物形式でご案内いたします。