ここでは、FXSE独自の指数の中でも、未来予測値の提供となる「実需指数/COM」について、過去の予測成績をご紹介します。あくまで過去の成績ではありますが、FXSE分析が使用に値するかどうか判断する材料としてご利用ください。

また、FXSE分析で提供している独自指数3種が、過去の様々な局面でどのようなグラフを描いていたのかご確認いただける様、過去25年分のチャートも公開しております。皆様の過去のご経験やご記憶と併せて、FXSE分析がお役に立てるかどうかご判断いただければ幸いです。

1.実需予測の成績:4週間・9週間損失回避率(計算方法および25年分の結果一覧)

本項では、FX取引など短期取引向けの成績評価指標「損失回避率」をご紹介します。実需予測だけを用いておりますので投機が一切加味されていないデータによるドル円予測ですが、それでも過去26年間平均の損失回避率は 91% を実現しています。

計算方法と25年分の結果はこちらです

【損失回避率の計算方法】

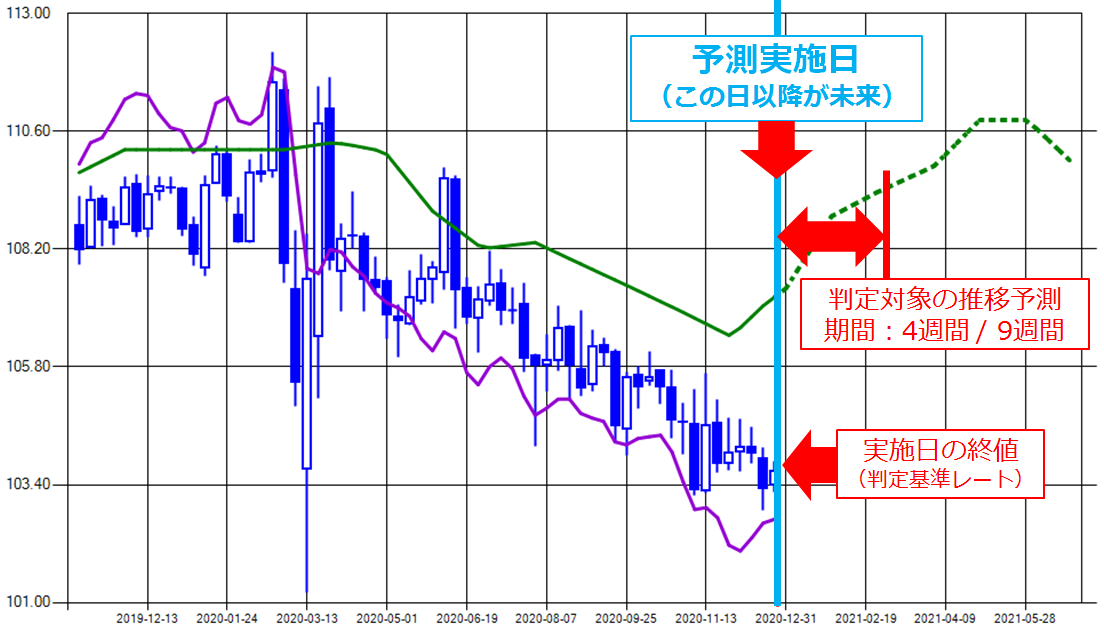

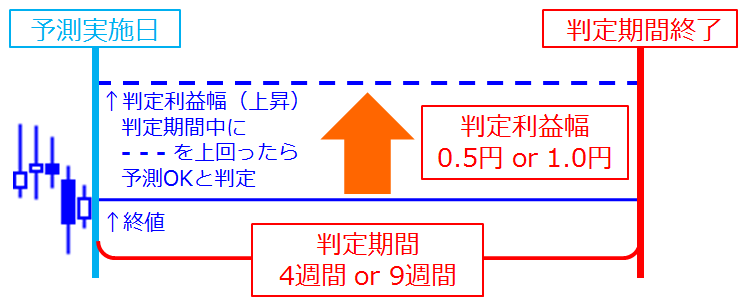

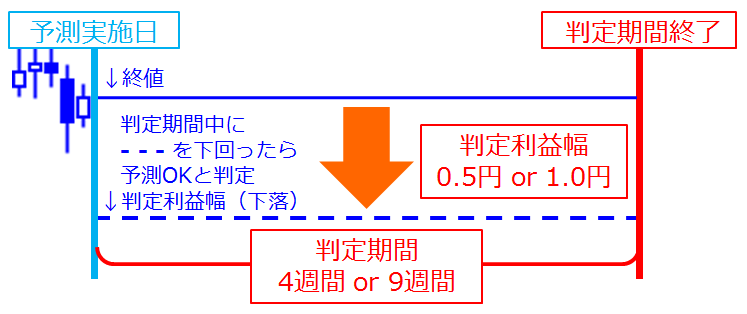

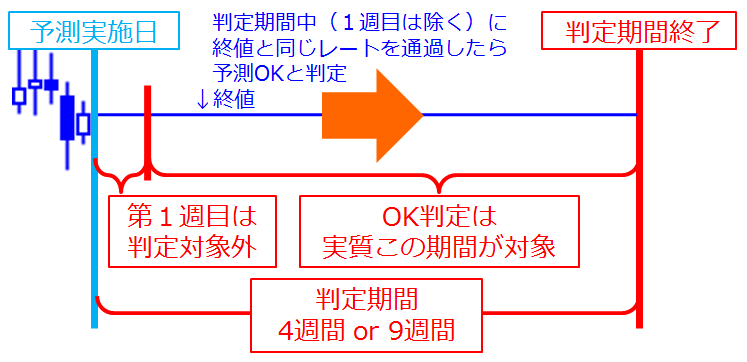

損失回避率は、各週ごとに計算した、週足ベースの予測OK比率です。予測OKの判定は、上昇・横ばい・下落 という実需予測指数に対し、予測実施時点の終値から、判定期間中に、下記「予測OK判定の条件」を満たす値動きがあったかどうかで行っています。

上昇予測時のOK条件:判定期間中に、予測実施時の終値から判定利益幅を越して上昇したタイミングがあれば予測OKと判定

下落予測時のOK条件:判定期間中に、予測実施時の終値から判定利益幅を越して下落したタイミングがあれば予測OKと判定

横ばい予測時のOK条件:判定開始日の1週間後以降の判定期間中に、予測実施時の終値と同一のレートを通過したタイミングがあれば予測OKと判定

そこで、有用性を厳しく評価するために、翌週は横ばい判定から除外しています。

<以上のOK・NG判定を、以下の計算で損失回避率としています>

OK計算基準:週足(上記判定を1週間ごとに実施してカウント)

損失回避率の分子:OKを1として年毎にカウントしたもの

損失回避率の分母:その年1年間の週数

【損失回避率一覧表】

FXSE実需予測を用いてドル円予測を行うことで、自然達成と比較して約20~40%の改善効果があったことを確認しています。

<表の凡例>

FXSE使用・・・FXSEの実需予測を使用して、予測OKになった週の割合です。この数字を「損失回避率」と呼称しております。予測OK・NGの判断方法は、表の下に掲載した図表でご案内しております。

自然達成・・・判定期間以内に利益幅分の上昇&下落の両方が起きた場合、FXSE予測が上昇・下落・横ばいのいずれであっても予測OKになります。その様なケースが発生した週の割合が「自然達成」の値です。

FXSE使用による改善効果・・・FXSE使用時の達成率 ― 自然達成率 です。FXSEを使用した結果、自然任せよりどれだけ改善できたかの値です。例)自然達成率40%、FXSE使用時70%の場合、FXSEの使用によって30%改善効果があった事になりますので(+30%)と表示しています。

| 年 | 【1】0.5円幅利益 <4週間以内> 自然達成→FXSE使用 (改善効果) | 【2】0.5円幅利益 <9週間以内> 自然達成→FXSE使用 (改善効果) | 【3】1.0円幅利益 <4週間以内> 自然達成→FXSE使用 (改善効果) | 【4】1.0円幅利益 <9週間以内> 自然達成→FXSE使用 (改善効果) |

|---|---|---|---|---|

| 1999年 | 55.8 → 86.5% (+30.7 %) | 67.3 → 92.3% (+25.0 %) | 46.2 → 80.8% (+34.6 %) | 57.7 → 88.5% (+30.8 %) |

| 2000年 | 51.9 → 84.6% (+32.7 %) | 71.2 → 92.3% (+21.1 %) | 42.3 → 78.8% (+36.5 %) | 65.4 → 86.5% (+21.1 %) |

| 2001年 | 56.6 → 94.3% (+37.7 %) | 67.9 → 98.1% (+30.2 %) | 49.1 → 84.9% (+35.8 %) | 60.4 → 90.6% (+30.2 %) |

| 2002年 | 54.7 → 88.7% (+34.0 %) | 73.6 → 92.5% (+18.9 %) | 39.6 → 81.1% (+41.5 %) | 66.0 → 86.8% (+20.8 %) |

| 2003年 | 60.4 → 81.1% (+20.7 %) | 79.2 → 92.5% (+13.3 %) | 37.7 → 75.5% (+37.8 %) | 66.0 → 84.9% (+18.9 %) |

| 2004年 | 58.5 → 79.2% (+20.7 %) | 77.4 → 86.8% (+9.4 %) | 39.6 → 66.0% (+26.4 %) | 64.2 → 77.4% (+13.2 %) |

| 2005年 | 46.2 → 78.8% (+32.6 %) | 65.4 → 90.4% (+25.0 %) | 36.5 → 78.8% (+42.3 %) | 53.8 → 88.5% (+34.7 %) |

| 2006年 | 63.5 → 80.8% (+17.3 %) | 73.1 → 84.6% (+11.5 %) | 28.8 → 65.4% (+36.6 %) | 50.0 → 73.1% (+23.1 %) |

| 2007年 | 56.6 → 88.7% (+32.1 %) | 67.9 → 92.5% (+24.6 %) | 39.6 → 79.2% (+39.6 %) | 52.8 → 84.9% (+32.1 %) |

| 2008年 | 49.1 → 84.9% (+35.8 %) | 64.2 → 90.6% (+26.4 %) | 43.4 → 79.2% (+35.8 %) | 62.3 → 86.8% (+24.5 %) |

| 2009年 | 56.6 → 79.2% (+22.6 %) | 69.8 → 81.1% (+11.3 %) | 47.2 → 71.7% (+24.5 %) | 66.0 → 75.5% (+9.5 %) |

| 2010年 | 50.0 → 84.6% (+34.6 %) | 61.5 → 88.5% (+27.0 %) | 32.7 → 69.2% (+36.5 %) | 51.9 → 86.5% (+34.6 %) |

| 2011年 | 63.5 → 80.8% (+17.3 %) | 84.6 → 88.5% (+3.9 %) | 25.0 → 59.6% (+34.6 %) | 57.7 → 76.9% (+19.2 %) |

| 2012年 | 47.2 → 83.0% (+35.8 %) | 54.7 → 84.9% (+30.2 %) | 11.3 → 67.9% (+56.6 %) | 28.3 → 77.4% (+49.1 %) |

| 2013年 | 50.9 → 75.5% (+24.6 %) | 71.7 → 90.6% (+18.9 %) | 35.8 → 60.4% (+24.6 %) | 62.3 → 84.9% (+22.6 %) |

| 2014年 | 49.1 → 90.6% (+41.5 %) | 66.0 → 98.1% (+32.1 %) | 22.6 → 66.0% (+43.4 %) | 34.0 → 75.5% (+41.5 %) |

| 2015年 | 62.3 → 88.7% (+26.4 %) | 75.5 → 96.2% (+20.7 %) | 34.0 → 73.6% (+39.6 %) | 52.8 → 83.0% (+30.2 %) |

| 2016年 | 59.6 → 88.5% (+28.9 %) | 71.2 → 92.3% (+21.1 %) | 50.0 → 73.1% (+23.1 %) | 63.5 → 84.6% (+21.1 %) |

| 2017年 | 51.9 → 78.8% (+26.9 %) | 75.0 → 90.4% (+15.4 %) | 38.5 → 75.0% (+36.5 %) | 71.2 → 88.5% (+17.3 %) |

| 2018年 | 49.1 → 98.1% (+49.0 %) | 66.0 → 100.0% (+34.0 %) | 22.6 → 84.9% (+62.3 %) | 39.6 → 92.5% (+52.9 %) |

| 2019年 | 49.1 → 81.1% (+32.0 %) | 69.8 → 84.9% (+15.1 %) | 13.2 → 56.6% (+43.4 %) | 32.1 → 67.9% (+35.8 %) |

| 2020年 | 60.4 → 86.8% (+26.4 %) | 77.4 → 100.0% (+22.6 %) | 22.6 → 66.0% (+43.4 %) | 54.7 → 88.7% (+34.0 %) |

| 2021年 | 51.9 → 82.7% (+30.8 %) | 63.5 → 88.5% (+25.0 %) | 11.5 → 65.4% (+53.9 %) | 21.2 → 69.2% (+48.0 %) |

| 2022年 | 53.8 → 94.2% (+40.4 %) | 65.4 → 98.1% (+32.7 %) | 38.5 → 92.3% (+53.8 %) | 55.8 → 98.1% (+42.3 %) |

| 2023年 | 57.7 → 90.4% (+32.7 %) | 75.0 → 92.3% (+17.3 %) | 50.0 → 84.6% (+34.6 %) | 67.3 → 92.3% (+25.0 %) |

| 2024年 | 52.8 → 88.7% (+35.9 %) | 67.9 → 92.5% (+24.6 %) | 45.3 → 79.2% (+33.9 %) | 62.3 → 84.9% (+22.6 %) |

| 25年間総合 | 54.6 → 85.4% (+30.8 %) | 70.1 → 91.5% (+21.4 %) | 34.8 → 73.7% (+38.9 %) | 54.5 → 83.6% (+29.1 %) |

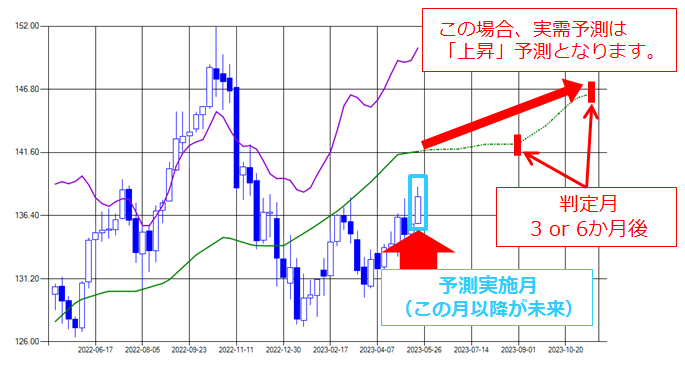

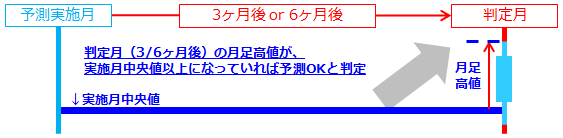

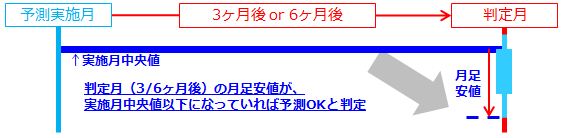

2.実需予測の成績:3ヶ月・6ヶ月後上下予測の成功率(計算方法および25年分の結果一覧)

本項では、為替予約など中長期取引向けの成績評価指標「3ヶ月・6ヶ月後 上下予測の成功率」をご紹介します。こちらも実需予測だけを用いたドル円予測ですが、それでも3ヶ月後上下予測の成功率(過去26年間の平均)は 78% を実現しています。

計算方法と25年分の結果はこちらです

【3ヶ月・6ヶ月後予測成功率の計算方法】

予測成功率は、当月(予測実施月)と3ヶ月/6ヶ月後の月を比較して、予測OKであった月の比率です。予測OKの判定は、上昇・横ばい・下落 という実需予測に対し、予測実施月のレート中央値から、3ヶ月/6ヶ月後の月に、下記「予測OK判定の条件」を満たす値動きがあったかどうかで行っています。

判定用のレートは、予測実施月は中央値、予測判定月は月足です。

予測実施月の中央値は、日足4値をその月の全ての日分並べて、その中央値を求めて算出しています。

※日足4値は 始値・高値・安値・終値 です。

上昇予測時のOK条件:判定月(3ヶ月/6ヶ月後)の月足高値が、実施月の中央値以上になっていれば予測OKと判定

下落予測時のOK条件:判定月(3ヶ月/6ヶ月後)の月足安値が、実施月の中央値以下になっていれば予測OKと判定

横ばい予測時のOK条件:判定月(3ヶ月/6ヶ月後)の月足が、実施月の中央値と被っていれば予測OKと判定

【3ヶ月予測 成功率一覧表】

| 年 | 予測OK率(予測OK月数) | 備考・コメント |

|---|---|---|

| 1999年 | 100.0%(12ヶ月) | |

| 2000年 | 91.7%(11ヶ月) | |

| 2001年 | 83.3%(10ヶ月) | |

| 2002年 | 83.3%(10ヶ月) | |

| 2003年 | 75.0%(9ヶ月) | |

| 2004年 | 83.3%(10ヶ月) | |

| 2005年 | 83.3%(10ヶ月) | |

| 2006年 | 83.3%(10ヶ月) | |

| 2007年 | 58.3%(7ヶ月) | 実需が横ばいで、投機の影響が短期的に大きい相場であった |

| 2008年 | 66.7%(8ヶ月) | リーマンショックによる資産・債権等消失が影響で予測悪化 |

| 2009年 | 83.3%(10ヶ月) | |

| 2010年 | 66.7%(8ヶ月) | 短期的に、米国量的緩和(QE,QE2)に伴う円高ヘッジ追加が影響 |

| 2011年 | 75.0%(9ヶ月) | |

| 2012年 | 91.7%(11ヶ月) | |

| 2013年 | 66.7%(8ヶ月) | 投機および買収資金の手当てで実需以外が大きく影響 |

| 2014年 | 75.0%(9ヶ月) | |

| 2015年 | 91.7%(11ヶ月) | |

| 2016年 | 66.7%(8ヶ月) | トランプ氏当選後の投機過熱およびその反動の影響 |

| 2017年 | 66.7%(8ヶ月) | 実需が横ばいで、投機の影響が短期的に大きい相場であった |

| 2018年 | 91.7%(11ヶ月) | |

| 2019年 | 83.3%(10ヶ月) | |

| 2020年 | 91.7%(11ヶ月) | |

| 2021年 | 66.7%(8ヶ月) | コロナウィルスによる市場消失が計算式に加味されていない為、やや悪化 |

| 2022年 | 75.0%(9ヶ月) | |

| 2023年 | 91.7%(11ヶ月) | |

| 2024年 | 41.7%(5ヶ月) | 投機の影響が非常に大きくかつ3ヶ月以上に渡ったため、2024年は3ヶ月予測が大幅に悪化 |

| 25年間総合 | 78.2%(244ヶ月) | 312ヶ月中、244ヶ月は3ヶ月予測に成功 |

【6ヶ月予測 成功率一覧表】

| 年 | 予測OK率(予測OK月数) | 備考・コメント |

|---|---|---|

| 1999年 | 100.0%(12ヶ月) | |

| 2000年 | 100.0%(12ヶ月) | |

| 2001年 | 83.3%(10ヶ月) | |

| 2002年 | 100.0%(12ヶ月) | |

| 2003年 | 100.0%(12ヶ月) | |

| 2004年 | 83.3%(10ヶ月) | |

| 2005年 | 75.0%(9ヶ月) | |

| 2006年 | 91.7%(11ヶ月) | |

| 2007年 | 75.0%(9ヶ月) | |

| 2008年 | 58.3%(7ヶ月) | リーマンショックによる資産・債権等消失が影響して、大幅に悪化 |

| 2009年 | 50.0%(6ヶ月) | 前年の消失が予測計算式に加味できていない為、大幅に悪化 |

| 2010年 | 75.0%(9ヶ月) | |

| 2011年 | 41.7%(5ヶ月) | 東日本大震災の再建資金需要が計算式に加味されていない為、大幅に悪化 |

| 2012年 | 83.3%(10ヶ月) | |

| 2013年 | 33.3%(4ヶ月) | 投機および買収資金の手当てで実需以外が大きく影響 |

| 2014年 | 66.7%(8ヶ月) | |

| 2015年 | 100.0%(12ヶ月) | |

| 2016年 | 50.0%(6ヶ月) | トランプ氏当選後の投機過熱およびその反動の影響で悪化 |

| 2017年 | 91.7%(11ヶ月) | |

| 2018年 | 75.0%(9ヶ月) | |

| 2019年 | 75.0%(9ヶ月) | |

| 2020年 | 91.7%(11ヶ月) | |

| 2021年 | 33.3%(4ヶ月) | コロナウィルスによる市場消失が計算式に加味されていない為、大幅に悪化 |

| 2022年 | 75.0%(9ヶ月) | |

| 2023年 | 75.0%(9ヶ月) | |

| 2024年 | 80.0%(8ヶ月)※ | ※6ヶ月経過した月(10ヶ月)中、8ヶ月成功 |

| 総合 | 75.5%(234ヶ月) | 310ヶ月中、234ヶ月は6ヶ月予測に成功 |

3.FXSE独自指数3種と為替レートのチャート(過去25年分)

FXSEが提供する独自の指数3種について、指数と為替レートのチャート、過去25年分をご覧いただけます。

実需指数 / COM

投機指数 / SPC

実需・投機合成指数 / ASC